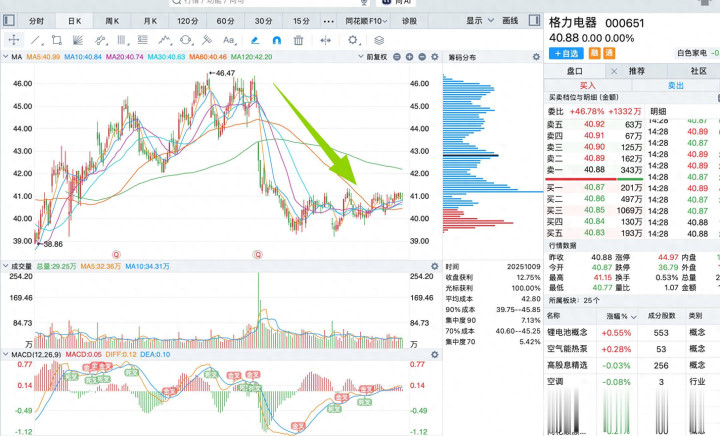

格力最近半年的走势真的是一言难尽

年中不分红,打破了多年以来的惯例,也打破了股民们一贯的期待,加上2季度,3季度的业绩不及预期,所以市场也用脚进行了投票,股价从高点46.47跌到现在的40.88元,在40~42元之间已经徘徊了小半年了。

而老六我也在今日,再次买入格力,原因有三,且听我细细分析:

下跌空间有限

格力的支撑是什么呢?一个是他的业绩,另外一个是他的分红。

格力2024年净利润321亿,分了167.55亿,52%的分红比例,而过去几年分红比例也不太一致:

2023: 45%

2022: 45%

2021: 72%

2020: 102%

我们按50%分红比例计算吧,2025年前三季度净利润-2.27%,那如果全年也是-2.27%,则今年利润为 313.7亿,分红50%则分156.85亿,总股本56.01亿,每股分红2.8元。

格力现价40.88元,每股分红2.8元,股息率6.85% !!!

有人说,那你不敢保证它后续的营收啊,炒股就是炒预期嘛,那好的,我们继续用最坏的情况算,第二,第三季度都是-10%的净利润,那今年全年-10%,今年净利润288.9亿,这样算下来,每股也有2.579的分红。

格力现价40.88元,每股分红2.579元,股息率6.31% !!!

业绩预期

刺激内需,刺激消费无疑是接下来的经济政策重中之重,而家电作为消费的大巨头之一,也是会受益良多。

格力第二季度,第三季度的营收分别同比-12%,-15%,空调主业疲软、渠道改革阵痛、地产低迷、竞争加剧是贯穿两季度的核心压力。

主要看明年,预计即使下滑,也不会造成极大的营收波动,主要原因如下:

空调主业修复:以旧换新带动存量更新,2026 年国内空调更新需求预计 2000 万台 +;渠道扁平化改革进入收获期,恒信系子公司运作成熟,出货节奏与库存周转改善,线上份额提升、价格倒挂缓解,内销出货回升。

海外市场贡献增量:墨西哥工厂产能爬坡,新兴市场拓展提速,出口降幅收窄甚至转正,对冲内销压力。

成本与盈利优化:开始推低价机,毛利率有望企稳回升;费用管控见效,销售费率持续下行,支撑利润修复。

新兴业务添助力:工业制品、智能装备等增速 15% - 20%,占比提升至 10%+,部分对冲空调波动。

此外,格力现在货币现金1160亿,假设,拿来收购几家小而美成长公司,你说会不会有什么意想不到的结果呢???

选倍网提示:文章来自网络,不代表本站观点。